Adaptations pour la retenue à la source 2021

En raison des nouvelles exigences de la circulaire 45 de l'AFC, il y a un certain nombre d'ajustements dans le calcul IS. La méthode de calcul est maintenant réduite à 2 méthodes de calcul différentes, ce qui simplifie beaucoup les choses. Il n'y a plus que le modèle mensuel et annuel. Dans les cantons FR, GE, TI, VD et VS, le modèle annuel est utilisé. Dans tous les autres cantons le modèle mensuel.

Le modèle mensuel considère le mois comme période fiscale et calcule l'impôt à la source dû sur la base du paiement mensuel.

Avec le modèle annuel, l’IS doit également être retenu et réglé mensuellement. Toutefois, les prestations "irrégulières" sont réparties sur toute l'année. Un ajustement tarifaire en cours d'année (p. ex. en raison d'un mariage, d'un divorce ou de la naissance d'un enfant, etc.) est calculé rétroactivement pour les périodes déjà décomptées.

Le barème D pour activité accessoire n'existe plus, mais les revenus sont additionnés en conséquence pour déterminer le taux. Si un employé travaille p. ex. à 50 % pour un employeur et à 40 % pour un autre, le revenu respectif de l'autre employeur est ajouté pour déterminer le taux, avec les pourcentages d’occupation ou avec la valeur effective en francs suisses.

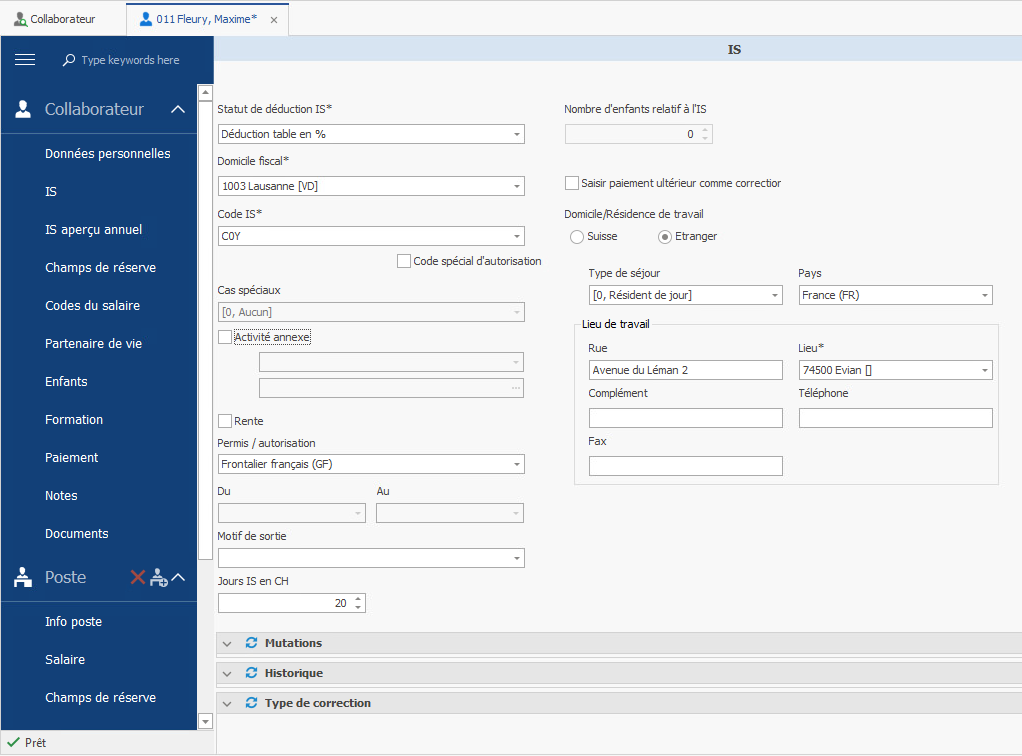

Dans le cas de salariés mariés (ou concubins), les données personnelles du partenaire sont également requises. Tous ces adaptations ont un impact sur la section IS de Topal Payroll:

Le type de déduction, le domicile fiscal de la personne assujettie à l’IS (Domicile/résidence de travail dans le cas des frontaliers) et le code IS sont donc importants. Bien entendu, il est toujours possible de représenter des cas spéciaux.

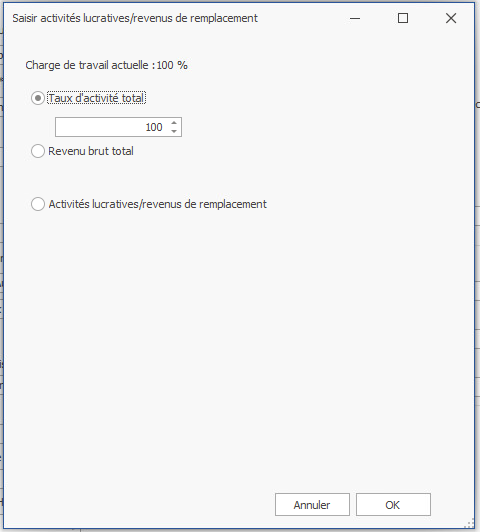

Le domaine de l'activité annexe est nouveau. Dès qu'un employé a un deuxième emploi, il faut le noter ici, ainsi que le taux d’occupation total pour la compensation du revenu déterminant le taux. Si l'employé ne le révèle pas, le calcul est toujours basé sur un emploi à 100 %.

Alternativement, le revenu brut total peut être défini pour la détermination du taux. Les revenus de remplacement (comme une pension partielle de l'AI) doivent également être déclarés ici afin de les ajouter automatiquement au calcul du revenu déterminant le taux.

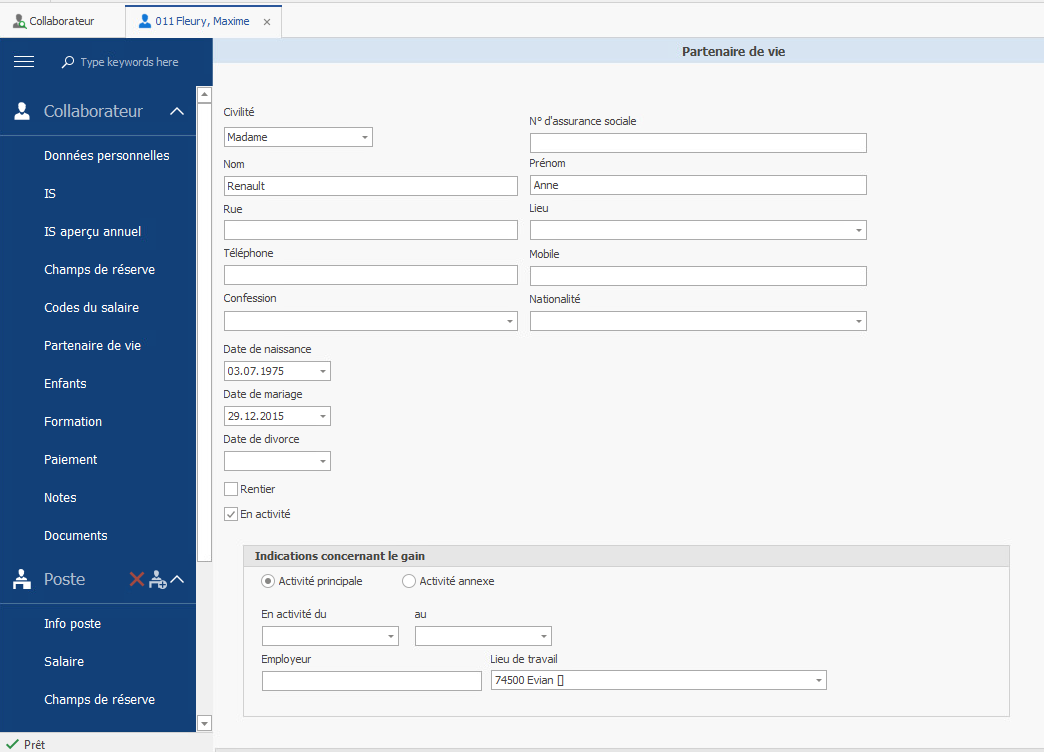

Les informations concernant le conjoint ou concubin, dans le cas d'un partenariat enregistré, sont ajoutées sous le point de menu "Partenaire de vie".

Outre les données personnelles, il faut également indiquer si le partenaire exerce une activité professionnelle ou perçoit un revenu sous forme de rente. L'employeur du partenaire doit également être indiqué.

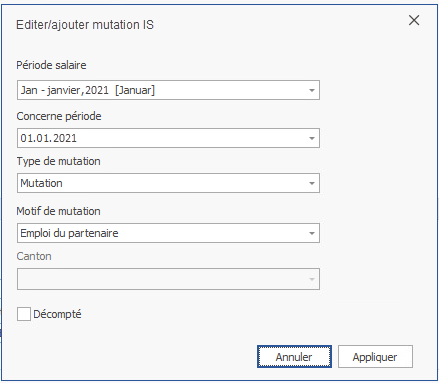

Lorsqu'une mutation relevant de l’IS est effectuée sur le collaborateur imposable, Topal Payroll vous demande de suite si vous souhaitez ajouter cette mutation.

En cliquant sur "Appliquer", les mutations sont automatiquement transmises au bureau IS responsable avec le prochain décompte IS via PUCS. Après la saisie des données de base, Topal Payroll vérifie automatiquement la plausibilité et l'exhaustivité des informations en arrière-plan. Si nécessaire, un message attirera votre attention sur des lacunes éventuelles.

D'autres informations techniques sur les retenues à la source sont résumées dans la circulaire 45 et dans le Mémento de la Conférence suisse des impôts.