Réévaluation des comptes en devises

Cette fonctionnalité vous assiste dans l’évaluation des soldes en devises à la fin de l'exercice comptable. Dans la section [Comptabilité Générale > Réévaluation des comptes en devises] Topal présente tous les comptes en devises étrangères, tant les comptes de liquidités que les comptes débiteurs et créanciers avec leurs soldes actuels en devises étrangères (Solde Dev.) et le solde principal en monnaie de base (Solde) qui se compose de l'utilisation de différents taux de change en vigueur au cours de l'année.

En contrepartie, il y a le solde calculé en monnaie de base, qui résulte de l'application du taux de change en vigueur à la fin de l'année, tel que défini dans la table des devises des données de base.

La différence par rapport au solde calculé peut être comptabilisée automatiquement sur un compte de différence de change spécifié dans la table. Des extournes automatiques de la validation sont également possibles, par exemple, si la réévaluation n'a pas lieu à la fin d'un exercice, mais est effectuée à titre provisoire pour un bilan intermédiaire.

Figure 1: Réévalution des comptes en devises

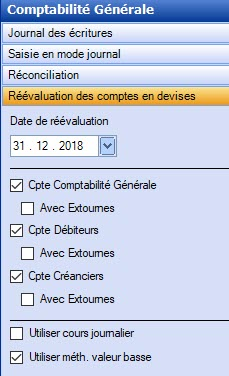

Zone de paramètrage "Réévaluation des comptes en devises"

Dans la partie gauche, la zone de paramètrage de la réévaluation des devises, vous définissez la date de réévaluation et les comptes à afficher dans la table. Les soldes en devises et en monnaie de base sont calculés à la date de réévaluation qui a été définie. Cette date clé doit se situer dans l’exercice en cours.

Figure 2 : Réévaluation des comptes en devises - Zone des paramètres

Vous avez la possibilité d'évaluer les postes en devises étrangères uniquement pour les comptes de la comptabilité générale, ou également pour les postes ouverts des débiteurs ou créanciers.

Pour ces derniers, les comptes collectifs débiteurs et créanciers gérés en devises étrangères sont évalués. Les cases à cocher "Avec Extournes", situées sous les catégories Cpte Comptabilité générale, Cpte Débiteurs et Cpte Créanciers, déterminent si les écritures de réévaluation doivent être extournées lorsque vous exécutez la fonction "Réévaluer".

Utilisation de la méthode valeur basse

Le principe de la valeur basse stipule que lors de la réévaluation des comptes en devises, aucune pondération ne doit être faite. Tant que cette option est activée, le programme ne génére aucune écriture de réévaluation, si le solde en monnaie de base d’un compte en monnaie étrangère devait augmenter, par l’application du taux de change défini dans les données de base.

La table "Réévaluation des comptes en devises"

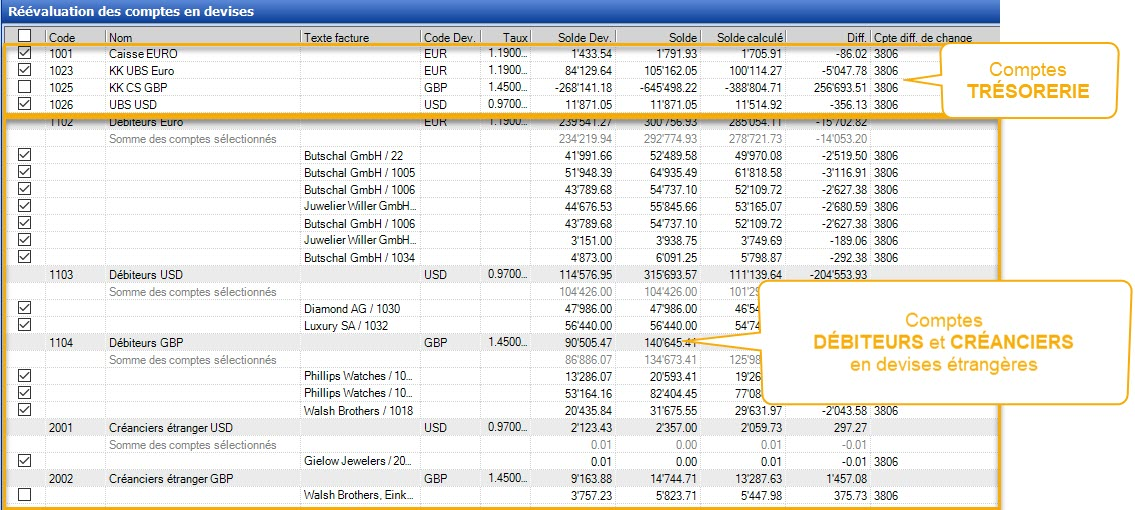

Cette table affiche l’état actuel des comptes en devises étrangères. En haut, les comptes de trésorerie et tous les autres comptes de bilan avec des avoirs en devises apparaissent, à l'exception des comptes collectifs débiteurs et créanciers en devise étrangère qui sont comptabilisés automatiquement. Celles-ci sont affichées (lorsque les cases correspondantes sont cochées dans la zone de sélection à gauche) sous les comptes gérés dans la comptabilité générale.

Les soldes des postes ouverts individuels gérés en devise étrangère sont répertoriés sous chaque compte collectif débiteur et créancier, dans le cas oû une différence de change survient. La différence est donc comptabilisée au niveau des postes ouverts individuels.

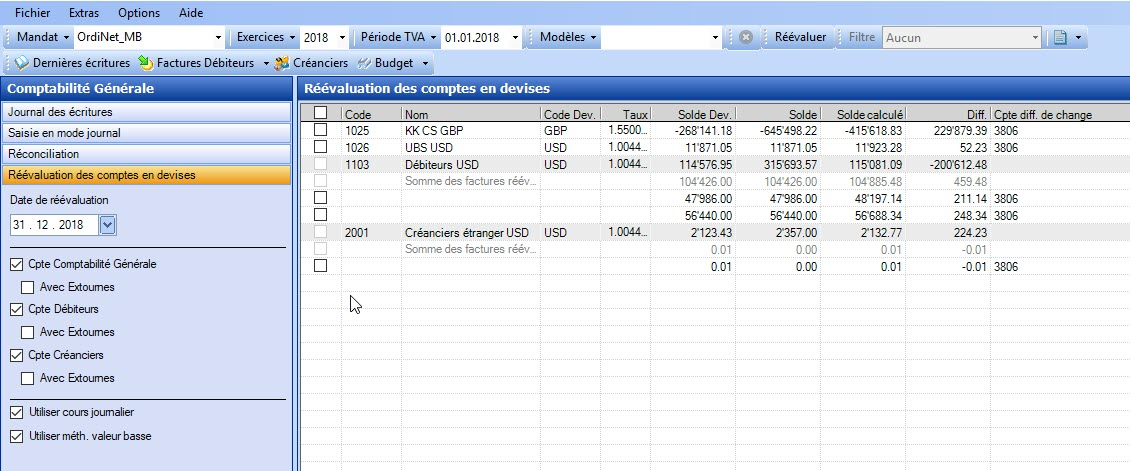

Figure 3 : Table Réévaluation des comptes en devises

La liste vous informe sur la devise d'un compte en monnaie étrangère, le cours de change de cette devise dans les données de base et divers soldes :

· Solde Dev. : le solde du compte en devise étrangère resp. des postes ouverts à la date clé de réévaluation

· Solde : solde actuel en monnaie de base résultant des écritures passées sur ce compte au cours de l'exercice resp. des postes ouverts

· Solde calculé : le solde calculé résulte du solde en devises étrangères et du taux de change actuel défini dans les données de base, avec lequel les devises devraient être évaluées

La seule colonne qui peut être traitée dans cette table est celle du compte de différence de change. Si un compte de différence de change standard est affecté à la devise d'un compte dans les données de base, il est proposé dans la dernière colonne de cette liste. Si nécessaire, vous pouvez l'écraser ici avec un autre compte de différence de change de votre choix. Sélectionnez le champ et saisissez le numéro de compte (saisie directe ou au moyen de la liste des comptes qui s'ouvre par le bouton carré situé derrière le champ).

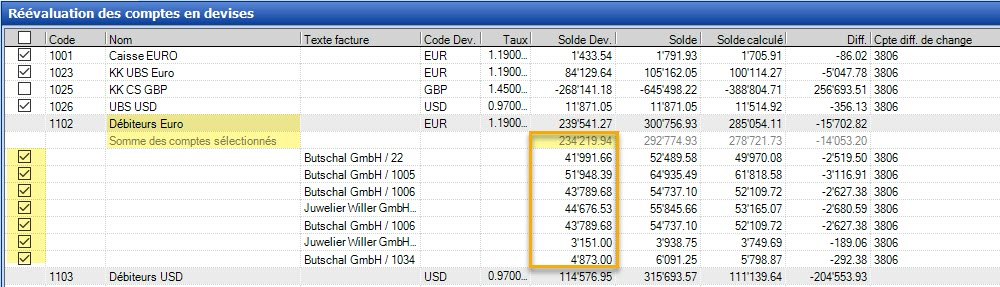

Le montant total d'un compte en devise étrangère est affiché sur la ligne grisée.

|

|

En cas d'écart par rapport au montant du compte collectif (p. ex. case à cocher désactivée, différences d'arrondi ou date de réévaluation), une ligne supplémentaire "Somme des factures réévaluées" est affichée. Dans ce cas, cette ligne est décisive pour la réévaluation, puisque la réévaluation des comptes collectifs a lieu via les factures ouvertes.

|

Figure 4 : Affichage de la somme des comptes sélectionnés

Réévaluer - créer des écritures automatiques

Pour permettre au programme de générer automatiquement l’écriture de réévaluation, procédez comme suit :

1. Dans les Liste de devises des données de base, saisissez les taux des devises étrangères avec lesquelles vous souhaitez réévaluer vos comptes en devises étrangères.

2. Passez dans le module de la comptabilité générale et sélectionnez le sous-module Réévaluation de comptes en devises.

3. La date de réévaluation à saisir, est la date de fin de la période pour laquelle vous voulez effectuer la réévaluation.

4. Dans la table, contrôlez les soldes en devises, les soldes actuels en monnaie de base ainsi que les soldes calculés d’après le taux actuel. S'il existe des écarts très importants entre le solde en monnaie de base et le solde calculé, il est utile de vérifier les écritures en devises étrangères. Il arrive bien souvent, qu'un taux de change erroné est utilisé dans des écritures individuelles au cours de l'exercice.

5. Si vous désirez extourner les écritures de réévaluation comme les extournes transitoires, cochez les cases correspondantes. De telles extournes sont plutôt souhaités en cas de bilan intermédiaire, que lors de la clôture annuelle, lorsque la réévaluation doit de toute manière être définitive. Dans ce cas, désactivez l'option Avec Extournes.

6. Affectez à chaque compte de devise étrangère répertorié un compte de charges (si celui-ci n'existe pas déjà) sur lequel les différences de change doivent être comptabilisées.

Le compte proposé par le programme peut, bien entendu, être modifié, par exemple, si vous souhaitez utiliser un autre compte pour les débiteurs/créanciers que pour les comptes de liquidités.

Les préparations sont maintenant terminées et vous pouvez appeler la fonction automatique de réévaluation :

1. Cliquez sur le bouton Réévaluer dans la barre d’en-tête

2. Dans la table du dialogue qui s’ouvre, les écritures de réévaluation et, le cas échéant, les extournes automatiques pour le lendemain sont préparés.

3. Spécifiez dans quel domaine de numérotation les écritures de réévaluation doivent être créées.

4. Dans la section Réévaluation des écritures du dialogue, vous pouvez affecter un type de pièces et un libellé aux écritures automatiques. Il en va de même pour d’éventuelles extournes, qui sont générées soit en permutant le débit/crédit soit en changeant le signe devant le montant.

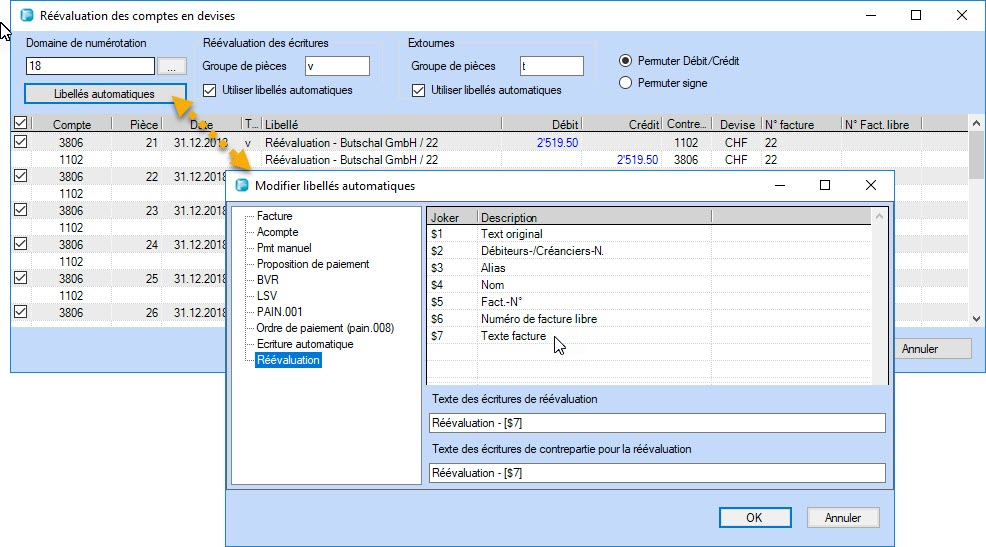

5. Vous pouvez renseigner le champ de texte des écritures de réévaluation soit manuellement, soit à l'aide des libellés automatiques, soit avec une combinaison des deux.

Si vous souhaitez utiliser le texte original, il suffit de désactiver la case à cocher "Utiliser libellés automatiques".

Figure 5 : Boîte de dialogue Réévaluation des comptes en devise

6. Vérifiez les entrées de réévaluation affichées dans la table. Toutes les écritures marquées d’une coche seront exécutées. En décochant les cases, vous pouvez retenir certaines écritures. Pour faciliter la modification de la liste, vous pouvez sélectionner/désélectionner toutes les cases à cocher depuis l'en-tête de colonne.

7. Lancez la procédure avec OK.

Lors de la réévaluation des soldes en devises à la fin de l’exercice, il ne faut pas oublier les aspects fiscaux. Dans certaines régions, les autorités fiscales exigent que la réévaluation soit effectuée au taux de change moyen du mois de décembre. Les cours correspondants sont publiés par l'administration fiscale.