Comptabilisation TVA pour la part privée véhicule

La part privée Vhc s’élève à 0.8% par mois de la valeur d’acquisition NT du véhicule. En cas d’un véhicule d’occasion on part du prix de liste original du véhicule.

La comptabilisation de la TVA pour la part privée est traitée différemment dans une société individuelle que dans une SA ou Sàrl.

La personne morale comptabilise en règle générale les prestations à soi-même sur la base d’une facture comme une vente de produits et elles sont ajoutées au CA sous chiffre 200.

Si l’entreprise effectue des prélèvements de matériel ou de prestations en nature, (sans facture), l’entreprise n’a pas le droit de récupérer la TVA pour ces prestations à soi-même. Cette part de TVA doit être comptabilisée en diminution du droit de déduction de l’impôt préalable.

La propre consommation de marchandises dans une SA ou Sàrl doit également être comptabilisé comme chiffre d’affaires (TVAn)

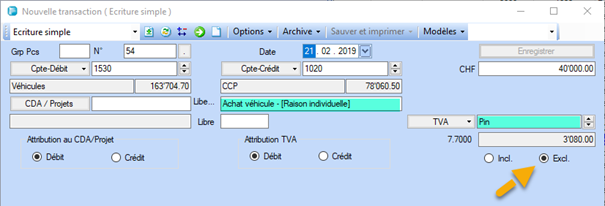

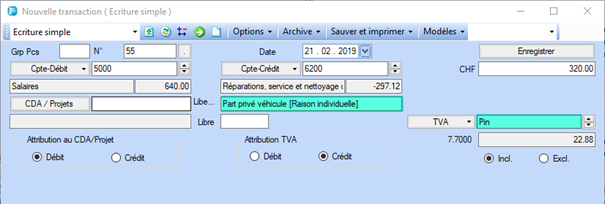

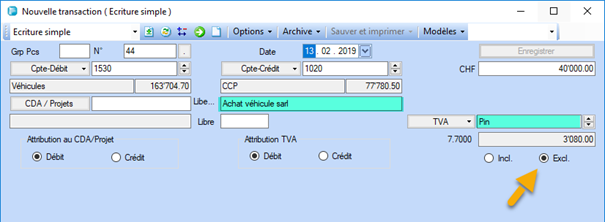

Achat véhicule et comptabilisation de la part privée pour le détenteur de la raison individuelle

La TVA réduit le droit à l’impôt préalable et l’écriture se fait soit au crédit d’un compte de charge de frais de véhicule (6200) ou sur un compte séparé « Part privée » avec le code de correction de l’impôt préalable, (Pin dans Topal).

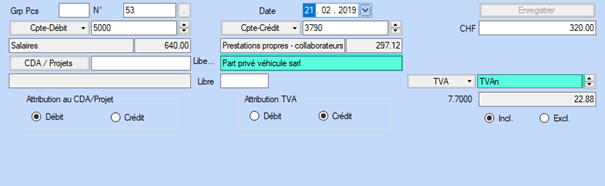

Achat véhicule et comptabilisation de la part privée pour le détenteur d’une SA ou Sàrl

Dans une SA ou Sàrl, on crée un compte de produit (p.ex. 3790 Prestations propres collaborateurs) pour la part privée qui est comptabilisé avec le code de TVA normal des ventes (TVAn dans Topal et TVA77 dans Sage)

Code PIN -> 1171, chiffre 405

Impôt préalable déductible grevant les investissements et autres charges d’exploitation (taux normal)

Code TVAn -> 2200, chiffre 200

Chiffre d'affaires de livraisons et prestations (normal)

Prestations à soi-même

Utilisation privée du véhicule d’entreprise, cafétéria mise à disposition gratuitement, cadeaux promotionnels/échantillons de produits, utilisation du stock, etc.

Ne fait pas partie des prestations à soi-même

La remise de cadeaux d’entreprise jusqu’à un montant de 500 francs par destinataire et par année est considérée comme étant justifié par l’activité de l’entreprise. Par conséquent, il n’y a pas de prestation à soi-même, ni de correction de l’impôt préalable à effectuer.

La double affectation/utilisation mixte

Double affectation veut dire que l’entreprise a deux types d’activités dont l’un est soumis à la TVA et l’autre pas.

L’entreprise n’a donc pas le droit de récupérer l’entier de l’impôt préalable facturé par les fournisseurs. La correction peut être imputée mensuellement ou au plus tard à la fin de l’exercice. On utilise un code de TVA qui est relié sur la ligne 415 du décompte.

La correction s’exprime par un montant qui s’impute sur compte de charges (autres charges) et au crédit du compte de TVA à récupérer. (Rdip 100%)

https://www.kmu.admin.ch/kmu/fr/home/savoir-pratique/finances/impots/tva.html